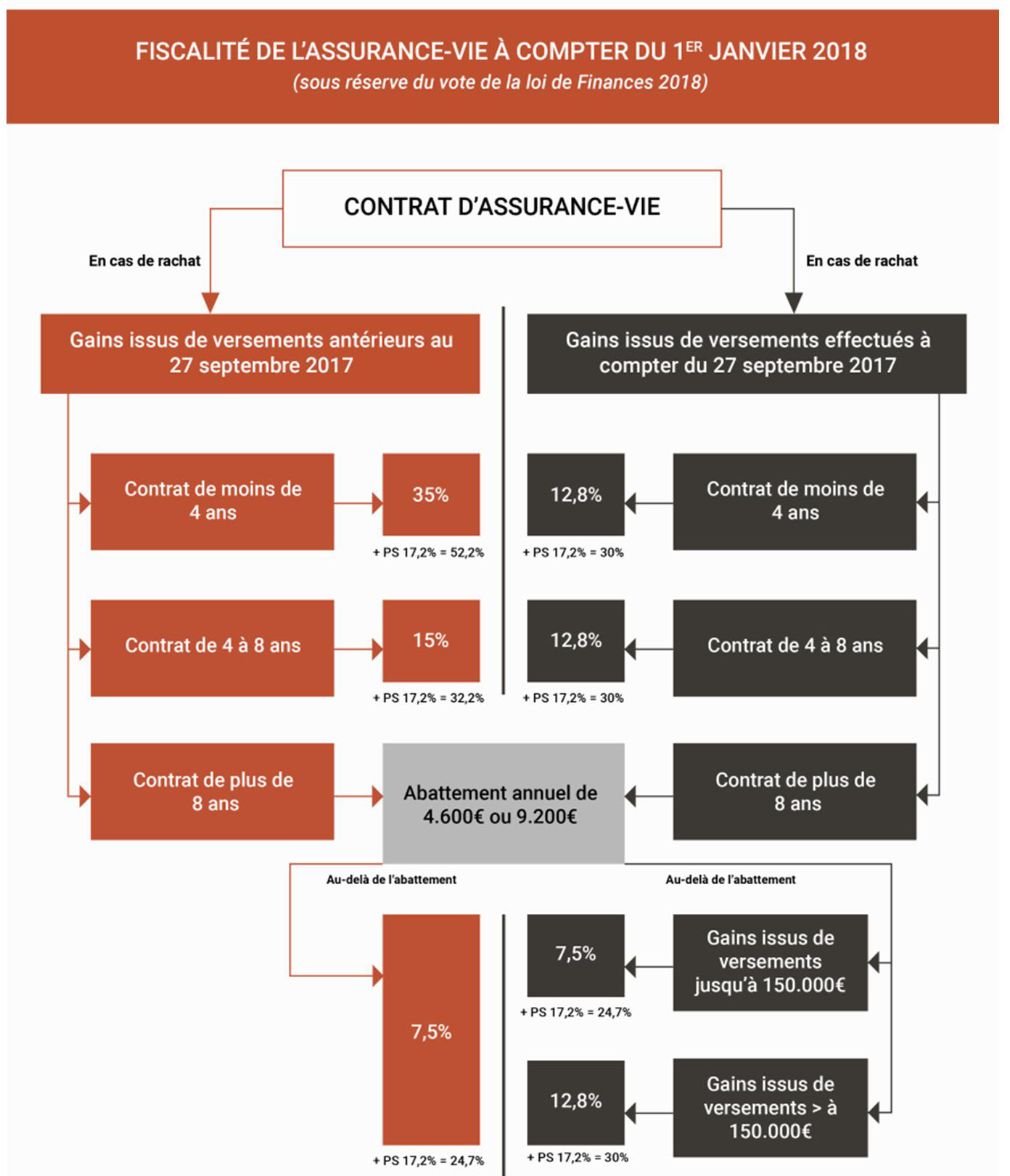

Fiscalité de l'assurance vie

L’assemblée nationale a validé le projet de la loi de finances pour 2018, instaurant le PFU (Prélèvement Forfaitaire Unique) de 30% sur les revenus du capital. Le texte permet aujourd’hui d’avoir une idée plus précise des règles qui seront applicables aux contrats d’assurance vie et de capitalisation à compter du 1er janvier 2018.

a) Le taux de Prélèvement Forfaitaire Unique

Le taux du Prélèvement Forfaitaire Unique appelé aussi « Flat Tax » de 30% se décompose comme suit :

- Un taux forfaitaire d’impôt sur le revenu de 12,8%

- Un taux de prélèvements sociaux de 17,2%

Le souscripteur pourra toujours opter pour une imposition au barême progressif de l’impôt sur le revenu. Cette option devra être globale pour tous les revenus retenus dans l’assiette du PFU (dividendes, plus values mobilières, intérêts de contrats d’assurance vie, etc…)

b) Le seuil de 150 000 €

Le calcul du seuil de 150 000 € s’effectuera par contribuable, c'est-à-dire sur l’ensemble de ses contrats d’assurance vie et de capitalisation, qu’ils soient ou non souscrits auprès d’un même assureur.

Ce seuil s’appréciera sur l’ensemble des contrats qui n’ont pas déjà fait l’objet d’un remboursement en capital au 31 décembre de l’année qui précède le fait générateur d’imposition des produits concernés. Ce seuil de 150 000 € correspondra à l’encours net, c'est-à-dire des primes versées sans tenir compte des intérêts produits.

c) L’IFI et les contrats d’assurance vie

La valeur de rachat des contrats d’assurance vie ou de capitalisation ne sera plus à prendre en compte dans les déclarations des contribuables assujettis à l’IFI (anciennement ISF). Par contre, les UC (Unités de Comptes) qualifiées de « nature immobilière » devront être retenues au titre de l’IFI à hauteur de la fraction de leur valeur représentative des actifs immobiliers.

d) Récapitulatif de la nouvelle fiscalité des contrats d’assurance vie et de capitalisation